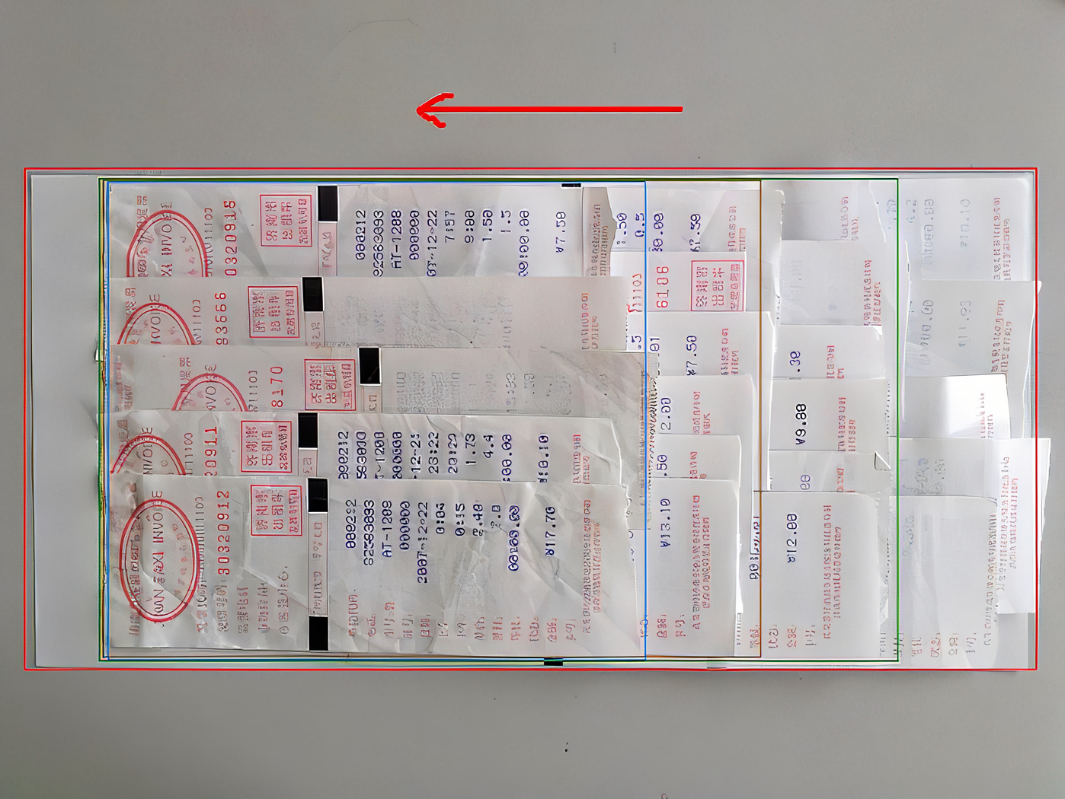

一、粘贴票据

1. 将需要报销的所有票据按发票类型及内容进行分类

【注意事项】

(1)不同类型发票分类进行整理;

(2)大张的票据只需粘贴票据的左上角,小张的票据需均匀的粘贴在粘贴单上,不能厚薄不均;

(3)如票据大小不一,可以在同一张粘贴单上按照先小后大的顺序粘贴;

(4) 票据比较多时可使用多张粘贴单;

(5)粘贴的票据要求正面朝上,以便日后审核与查阅。

【粘贴小技巧】

发票鱼鳞状粘贴口诀——正面朝上向上搓,等距粘贴不犯错。

2. 无效发票

以下情况的发票无法报销:

(1) 发票上开票日期为往年的无法报销,当年的发票需当年报销;

(2)增值税普通发票包括电子发票上公司的名称及纳税人识别号有误的(购买方栏前两行信息);

(3)增值税专用发票上公司的开票信息不全或错误的(购买方栏的全部信息)。

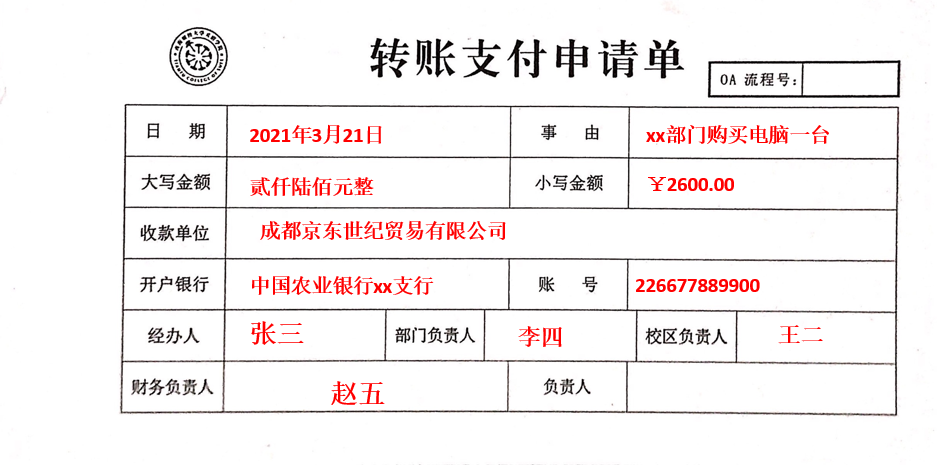

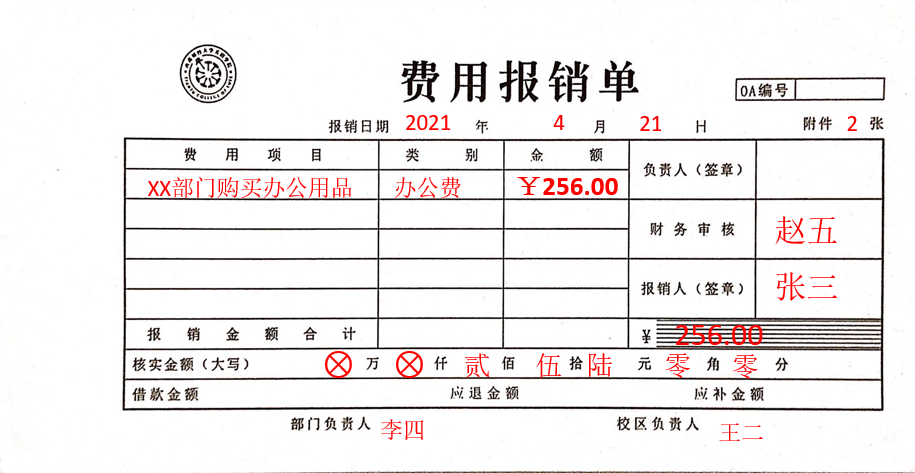

二、填写规范及注意事项

1. 填写示例如下:

2、注意事项

(1) 所有经济业务均应提供正规合法票据;发票要填写完整,字迹清晰,没有涂改、污染,发票专用章清晰可辨。发票抬头要写公司全称:假发票、空白发票和填写不规范的发票,不予报销;

(2) 应使用黑色水笔或钢笔以规范汉字填写报销单、转账申请单,不允许使用圆珠笔、铅笔或者红色的笔书写,并且不得涂改;

(3) 不要将票据倒置粘贴;

(4) 不要用订书机、大头针、回形针等固定票据;

(5) 粘贴票据涂抹适量的液体胶水即可,以保证长时间不脱落为准。

三、贴票演示视频(请观看学习)